联系我们:400-0088-905

2023年胶带母卷行业产能淘汰及新增并存,行业产能较2022年略有下降,但因需求同样减少,胶带母卷市场维持供过于求状态,在此背景下,2023年胶带母卷价格下滑,毛利收窄。

胶带母卷作为聚丙烯产业链中偏终端产品,下游需求接近终端行业,主要应用于封箱、打包等产品。近年来,胶带母卷行业持续释放新增投产,而下游需求增速放缓且降低备货频率,对胶带母卷消耗速度降低,胶带母卷行业供需矛盾加深,在2024-2025年新增投产仍密集,预计行业短期仍维持供过于求状态,价格波动幅度收窄。

胶带母卷行业关键数据解读

1.产能:先增后降 供应仍充足

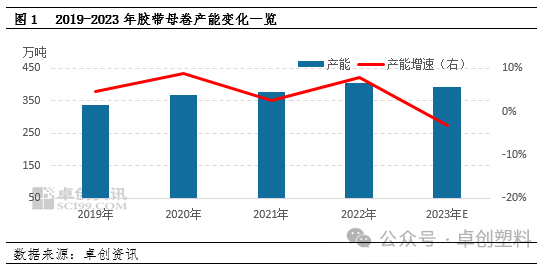

据卓创资讯统计数据显示,2019-2023年中国胶带母卷产能先增后降,近五年产能增速在-3.29%到8.87%。2023年中国胶带母卷总产能为392.44万吨,较2022年减少13.34万吨,较2019年增加55.22万吨;行业供应过剩,竞争加剧,年内新增产能增速放缓,且淘汰落后产能速度加快。

2023年中国胶带母卷投产集中在二季度及三季度,新增投产区域主要集中在华东、华北以及华南;2023年共有10家新增投产企业,其中4家为新进入企业,3家企业以旧换新,3家继续扩大生产能力。据卓创资讯统计10家新增21条产线,新增产能16.8万吨。

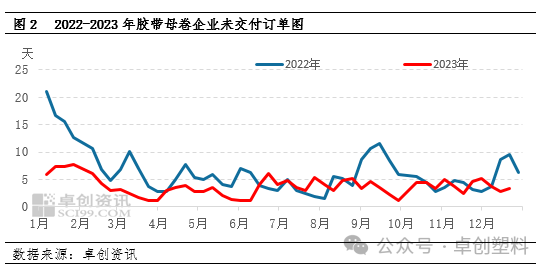

2.订单:周期缩短,2023年订单维持低水平

2023年胶带母卷企业订单缩短。据卓创资讯调研2023年胶带母卷未交付订单天数运行1.1-7.73天,多数时间低于5天;年内胶带母卷企业订单高点出现在年初及二季度末。订单天数缩短,主要源于需求下滑,下游自身订单清淡下,对胶带母卷备货频率降低,且单次备货量减少,随用随拿为主,故年内订单高点出现在春节备货,随着需求疲态显现,备货信心不足,胶带母卷企业未交付订单减少。其次胶带母卷仍处于供过于求阶段,市场供应能力强,订单生产速度快。

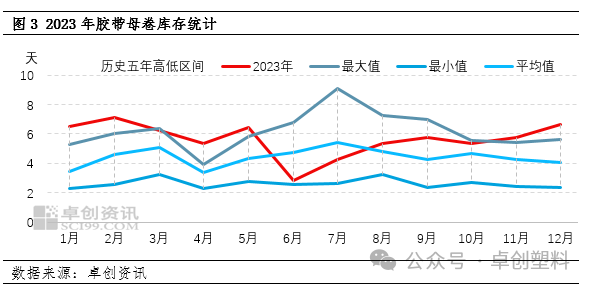

3.库存:不断累积,突破历史五年同期高位

中国胶带母卷生产企业库存保持在10天以内。历史五年数据(2018-2022年)来看,胶带母卷市场月度库存在2.26-9.1天,高位维持在5.27-9.1天附近,低位在2.26-3.25天。2023年月度库存在2.85-7.11天,与2019年2.4-7.28天相比,低库存抬升0.45天,高库存下降0.17天。

2023年库存运行范围在2.85-7.11天;多个月胶带母卷生产企业库存高于历史五年同期最高水平,6月企业控库,下半年库存在历史五年同期平均水平附近震荡。年内最高库存出现在2月,库存累积至7.11天,低库存在6月为2.85天。

全年胶带母卷市场价格多数时间处于下滑通道,投机性需求被压制,市场货源消耗缓慢,市场库存长期维持在5-6天。个别时期因停机较多,库存出现1-2天左右下滑。

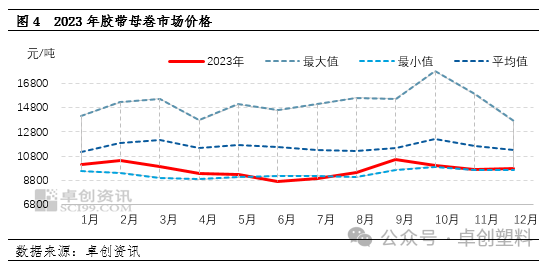

4.价格:低位盘整,2023年长时间跌破历史五年同期低位

2023年50μ胶带母卷华东市场高点2月初10700元/吨,低点在6月中旬8600元/吨,价格运行区间相差2100元/吨;2023年均价在9631元/吨,重心较2022年均价下跌2435元/吨,跌幅20.18%。影响2023年中国胶带母卷价格走势的因素以供需为主,其他因素包含成本、毛利以及下游心态变化等。

2023年胶带母卷市场供需差处于五年高位,对胶带母卷高价持续施压,且上半年原料价格下行对胶带母卷支撑减弱,加深胶带母卷下行空间,故在6月跌破历时五年同期低位。年内均价高价出现在9月,主因经过上半年连续下行,下游补货量降低,库存减少,到三季度传统旺季,市场需求增加,其次成本上涨,再次带动市场投机需求增加,在需求及成本双重支撑下,三季度价格上扬;4季度随着成本及需求利好减弱,价格震荡下跌。

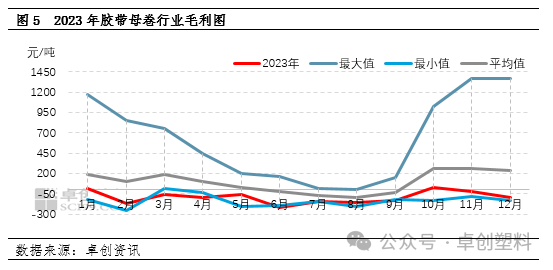

5.毛利:毛利负值扩大,2023年全年维持负值水平

2019-2023年中国胶带母卷年度平均毛利先抬升后下降,范围在-95到325元/吨;最高毛利在2022年,最低毛利在2023年,相差420元/吨;2019-2023年胶带母卷行业日度毛利运行区间在-500至1950元/吨,并且日度毛利高低值均在2021年,分别在2月及11月,高低毛利相差2450元/吨。

2023年中国胶带母卷月均毛利处于低位水平,年内最高毛利在187.5元/吨,最低毛利在-350元/吨,高低毛利差值537.5元/吨;日度毛利低值出现在5月,高值出现在10月。具体来看,一季度胶带母卷出货压力增大,行业日度毛利在1月下旬由正转负,并且受供大于需影响下,行业毛利持续降低。四季度胶带母卷成本持续下滑,胶带母卷成本压力降低,且受短期订单支撑,胶带母卷下调价格较成本存滞后性,毛利先抬升至高位再回落。接下来,中国胶带母卷市场供需关系仍是影响盈利能力的关键因素。

结语:2024年胶带母卷市场或波动幅度收窄

2024年,胶带母卷市场仍有接近50万吨产能预计投产,供应量或继续抬升;根据库存周期性,2024年大宗商品市场或进入去库周期,但结合胶带母卷市场产能投放情况看,库存或仍居高不下;需求端看,终端消费恢复仍需一定时间。2024年胶带母卷市场供需矛盾或继续加大,相应的对价格会形成向下压制。但是以胶带母卷,当前毛利已经处于负值且压缩至历史低水平,企业为了维持正常加工成本,过度让利接单可能性降低,相应对市场底部支撑将会增强。预计2024年胶带母卷市场或与2023年价格波动相似,整体受供应增加影响较大,价格或维持2023年低水平震荡,但是在供需矛盾不断加大并且毛利为负值的现状下,与成本相关度仍紧密。

【版权与免责声明】

①凡本网注明"作者:包整包装网"的所有作品,版权均属于包整包装网,转载请必须注明包整包装网,http://news.bjbzbz.com。违反者本网将追究相关法律责任。

②本网转载并注明自其它来源的作品,目的在于传递更多信息,并不代表本网赞同其观点或证实其内容的真实性,不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品来源,并自负版权等法律责任。

③如涉及作品内容、版权等问题,请邮件至news-center@bjbzbz.com。管理员将于7个工作日内处理该新闻。